El encuentro se realizó en la Aula Magna del Colegio y contó con la participación del presidente de nacional de la institución, José Luis Barria; el vicepresidente, Egdardo Ozimica; el gerente general, Cristóbal Bustamante; el gerente corporativo de Edig, Patricio Aldunate y la asistencia de más de 300 personas de forma presencial y a través de streaming.

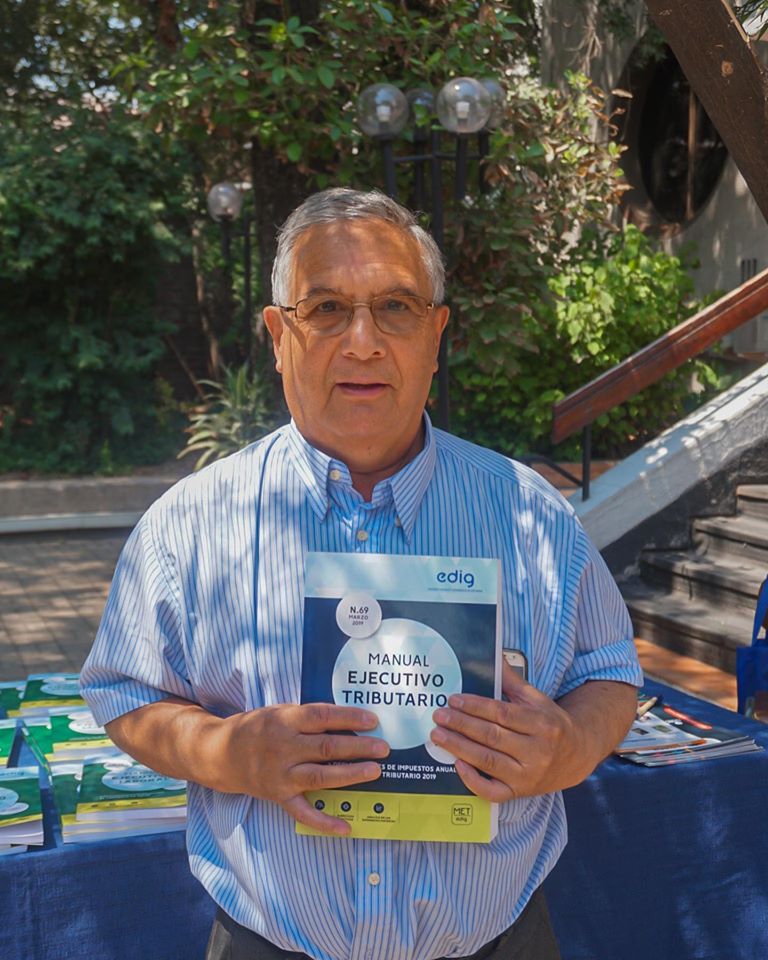

La exposición de dos horas dirigida por la relatora y sub directora del área tributaria de Edig, Ximena Pérez Brito, contó con el apoyo del software de E-Renta FULL año tributario 2020, además de la exhibición de las editoriales mensuales de la empresa en materias laborales y tributarias.

De acuerdo a las impresiones del equipo de Edig, el gerente corporativo manifestó que, “Esta experiencia ha sido muy valiosa, porque nos permitió presentar parte del espectro que son las capacitaciones, los libros y por su puesto, los software. La fortaleza de estas citas es poder entregar las herramientas que los contadores y profesionales necesitan para desarrollar su gestión diaria”.

Sorteo de libros

Dentro de las dinámicas que se abordaron en el lugar, la empresa editorial y de desarrollo de software sorteó cinco libros al azar, siendo los mismos participantes quiénes eligieron un número a la suerte para conseguir el beneficio.

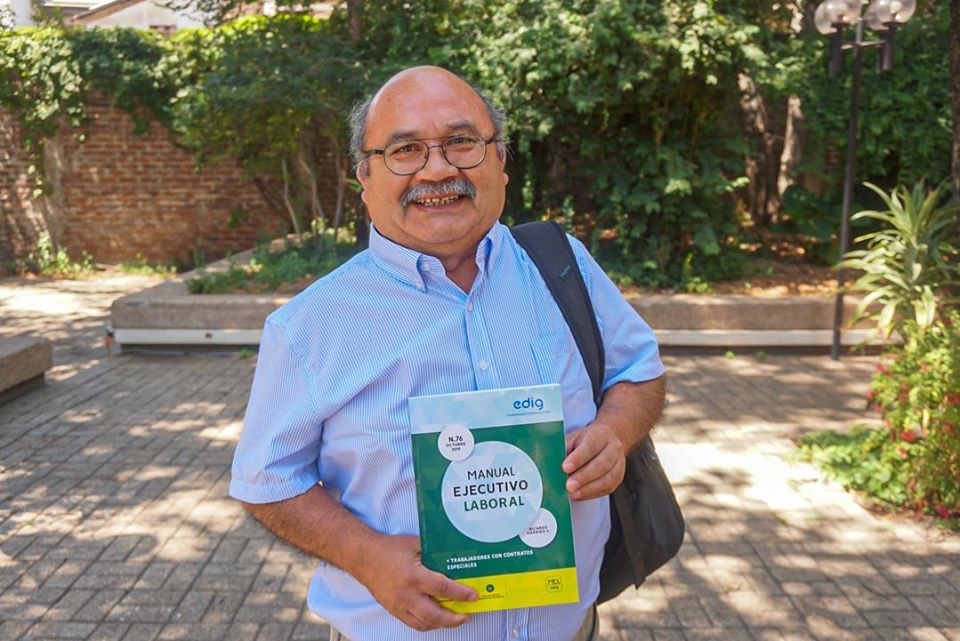

Cabe mencionar que el 27 de diciembre del mismo año, José Miguel Martínez, director del área laboral de Edig, impartió una charla en las dependencias del Colegio de Contadores acerca de qué hacer ante la crisis social que se vive actualmente en el país.

Asimismo, algunos de los tópicos abordados fueron: suspensión de trabajo, procedencia de modificar el contrato de trabajo, facultad del empleador de decretar feriado colectivo, entre otros.

El próximo 28 de enero realizaremos la primera charla del año sobre las Declaraciones Juradas de los nuevos regímenes tributarios presentadas para el 2020.

Las actividad se realizará en el Colegio de Contadores y estaremos informando sobre todos los detalles mediante correos masivos y redes sociales. Síguenos en Instagram y Facebook haciendo click en los botones de abajo.

En Edig podemos respaldar tus dudas laborales y tributarias gracias a nuestro servicio de consultoría integral. Además de contar con la disposición de expertos en el área podrás obtener libros on-line de temas específicos que podrán ayudarte. Revisa más detalles haciendo click aquí.

¡Se avanza rápidamente! Esta vez la Sala de la Cámara de Diputados aprobó a nivel general la indicación presentada por el mandatario Sebastián Piñera que busca aumentar el Ingreso Mínimo Garantizado a $300 mil líquidos.

El proyecto de ley que eleva el subsidio de 49 mil pesos brutos a 59 mil, va dirigido para aquellos trabajadores que reciban una remuneración bruta inferior a $384.363 y que integren un hogar perteneciente a los nueve primeros deciles.

De este modo y de acuerdo a la prioridad del proyecto, la indicación presentada por la oposición de incrementar el Ingreso Mínimo a $550 mil líquido quedó desestimada.

#AHORA Aprobado en general subsidio para subir ingreso mínimo garantizado. Se rechaza el guarismo de $550 mil propuesto por Comisión de Trabajo y se mantiene aumento a $300 mil líquidos. Continúa votación en particular. @24HorasTVN@TVNpic.twitter.com/zO4cFdrjGV

En la instancia, la votación contó con 79 votos a favor, 68 en contra y una abstención, y con ello, también se dio pie a la prohibición de entregar este subsidio a las grandes empresas con el objetivo de que éstas mismas eleven el sueldo mínimo sin la ayuda estatal.

Declaraciones

Quien no estuvo de acuerdo con el último punto de no integrar en su totalidad a las empresas fue el ministro de Desarrollo Social, Sebastián Sichel, asegurando que «algunos diputados de oposición van a tener que dar una explicación porque dejaron a 300 mil trabajadores fuera de este beneficio simplemente porque trabajan en una empresa grande o trabajando para un empresa subcontratada por una empresa grande».

“Como Gobierno no vamos a renunciar para que este beneficio llegue a los 668 mil trabajadores, que era la meta que habíamos impuesto y en el Senado trataremos de reponer esta situación para que no haya discriminación”, añadió el secretario de Estado.

Cabe mencionar que ahora este proyecto de ley pasará su segunda tramitación al Senado.

¡Cuenta con nosotros!

En Edig podemos respaldar tus dudas laborales y tributarias gracias a nuestro servicio de consultoría integral. Además de contar con la disposición de expertos en el área podrás obtener libros on-line de temas específicos que podrán ayudarte. Revisa más detalles haciendo click aquí.

¿Sabías que las personas que perciban rentas desde Chile y no son residentes ni domiciliados, tienen el deber de pagar Impuesto Adicional? En este artículo práctico realizado por nuestra asesora y relatora tributaria, Ximena Pérez, te contaremos sobre los principales conceptos de este impuesto.

¿Qué es el Impuesto Adicional?

El impuesto adicional, es un impuesto de retención, que grava a las rentas o beneficios obtenido por contribuyentes personas naturales y jurídicas que no tengan ni domicilio ni residencia en Chile, cuya fuente este dentro del país.

La tasa de impuesto dependerá de:

Concepto por el cual se pagan las rentas.

Si existe Convenio para evitar la doble tributación.

Hecho gravado

Cualquier renta o beneficio de fuente chilena percibida, remesada al exterior, por personas naturales o jurídicas que no tengan domicilio y residencia en Chile.

Por regla general, estas rentas son:

Dividendos

Intereses

Regalías (royalties, derechos de marca, patentes, cánones)

Ganancias de capital

¿Qué se entiende por Residencia?

Se entiende por residente a la persona natural que permanezca en Chile más de 6 meses en un año calendario, de forma ininterrumpida o más de 6 meses en total dentro de dos años tributarios consecutivos, también ininterrumpidamente.

Ejemplo: Javier es residente de E.E.U.U. y por trabajo se viene a Chile por un año. Ingresa al país el día 1 de febrero y se va de vacaciones por un 15 día al Caribe entre el 15 de octubre y el 31 de octubre, y se queda en Chile hasta el 28 de febrero del año siguiente.

¿Qué impuesto gravara las rentas obtenidas en Chile por Javier?

Respuesta:Javier, al permanecer más de seis meses en un año comercial, quedara gravado los primeros seis meses con Impuesto Adicional, y los meses siguientes con Impuesto Global Complementaria.

¿Qué se entiende por Domicilio?

El domicilio es la residencia acompañada, real o presuntivamente, de la voluntad de permanecer en ella.

La Ley de la Renta indica que la sola ausencia o falta de residencia en el país no es causa para determinar la pérdida del domicilio en Chile.

Ejemplo: Javier y Marcela y sus hijos son residentes en Alemania, y deciden por temas de trabajo, vivir en Chile, por lo mismo suscriben un contrato de arrendamiento de una casa y matriculan a los niños en el Colegio Alemán.

¿Desde cuándo adquieren el domicilio en Chile?

Respuesta:En este caso adquieren si lo desean podrán obtener el domicilio desde el primer día que llegaron a Chile.

Según lo dispuesto por el artículo 4 de la Ley sobre Impuesto a la Renta, la sola ausencia o falta de residencia en el país no es causal que determine la perdida de domicilio en el Chile. Esta norma también se aplicará, respecto de las personas que se ausentan en el país, conservando el asiento principal de sus negocios en Chile, ya sea individualmente o a través de sociedades de personas.

¿Qué es la Renta Mundial?

El principio de tributación sobre fuente mundial señala que, toda persona domiciliada o residente en Chile, pagara impuestos sobre sus rentas cualquiera sea el origen, sea de fuente chilena o extranjera. (inc. 1, art. 3 L.I.R.)

Las rentas que provienen de bienes situados en el país o de actividades desarrolladas en él, cualquiera que sea el domicilio o residencia del contribuyente. (art. 10 LIR)

Aquellas provenientes de bienes situados en el extranjero y de actividades desarrolladas en el mismo lugar.

Excepción

Los extranjeros que constituyan domicilio o residentes en el país, durante los tres primeros años contados desde su ingreso solo estarán afectos al impuesto que gravan las rentas obtenidas de fuente chilena. Este plazo podrá ser prorrogado por el Director Regional en casos calificados, a contar del vencimiento de dicho plazo o de sus prorrogas se implicará la regla general. (inc. 2, art. 3 L.I.R.)

Ejemplo:Esperanza es ciudadana uruguaya y reside en Chile hace cinco años, dentro de sus ingresos anules percibe rentas por servicios profesionales en Chile y en Uruguay.

¿Qué rentas y que impuestos gravan los ingresos obtenidos por Esperanza?

Respuesta:En este caso, tantos las rentas de fuente chilena, como de fuente extranjera quedaran afectas al Impuesto Global Complementario, por ser una renta d fuente mundial y por tener ya la residencia y domicilio en Chile.