CUT plantea la idea de incrementar el Sueldo Mínimo en $500 mil

La Central Unitaria de Trabajadores de Chile (CUT) y el Ministerio de Hacienda iniciaron este lunes 12 de abril la discusión para aumentar el Sueldo Mínimo, monto que se modifica cada año.

Entre las propuestas presentadas por el organismo se encuentra la idea de incrementar a $500 mil líquidos el salario mensual, incluyendo una renta básica universal y el congelamiento de los precios de bienes esenciales.

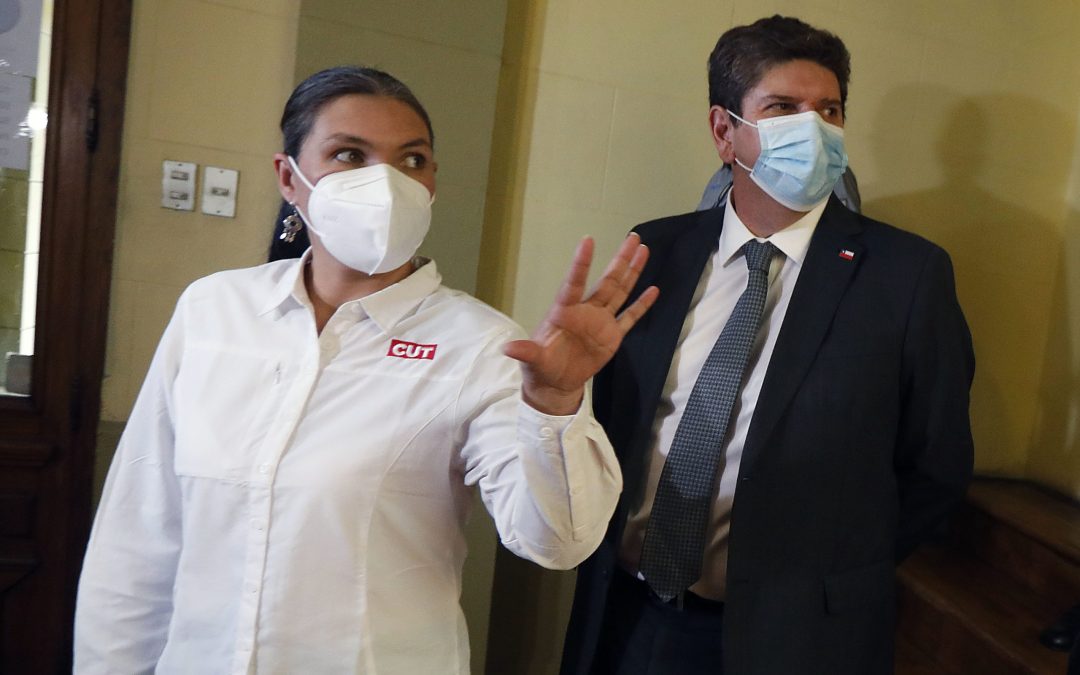

“Esa trilogía es clave para poder enfrentar el debate de salario mínimo y la garantía de que las familias cuenten con ingresos y sueldos que les den la tranquilidad de no tener que exponerse a riesgos o a eventuales contagios”, argumentó la representante de la CUT, Bárbara Figueroa.

Asimismo y de acuerdo al contexto de la emergencia sanitaria, la iniciativa contempla la posibilidad de poder dar fin a línea de pobreza en el país.

«No sacamos nada con debatir solamente sobre el salario mínimo, mientras las familias hoy día están viviendo situaciones de agobio y necesitan un poco más de audacia en las políticas que se puedan implementar», añadió.

La controversia del Ministro del Trabajo

Patricio Melero, quien recientemente asumió el cargo del Ministro del Trabajo, también estuvo presente en la discusión, incomodando a la presidenta de la CUT.

“Nos preocupa cómo nos vamos a sentar en esta mesa. Nos preocupa en exceso que esté sentada una persona como Patricio Melero, que está en contra de todas las iniciativas que buscan avanzar en el bienestar de los trabajadores, como las 40 horas, el retiro (AFP) y contra reformas sociales”, expresó Figueroa.

Cifra del Sueldo Mínimo actual

El pasado 1 de septiembre de 2020, el Sueldo Mínimo se reajustó en $326.500 brutos, cifra que será aplicada hasta el 1 de mayo de 2021.