¿Has escuchado hablar de las “cuentas por cobrar”? Este concepto financiero se refiere al dinero que una empresa tiene pendiente de recibir de sus clientes o deudores, y para asegurar la estabilidad y el crecimiento de cualquier emprea, su gestión y buena administración son dos pilares que se deben considerar para mantener un flujo de efectivo saludable y asegurar el cumplimiento de obligaciones financieras.

Si necesitas tener una visión más amplia y con más conocimineto del tema, en este artículo podrás encontrar algunas aristas contables y tributarias para entender mejor este tipo de cuentas.

¿Qué son las cuentas por cobrar?

Las cuentas por cobrar son montos pendientes que una empresa espera recibir de sus clientes (o deudores) por los bienes o servicios que se han proporcionado. Estos montos generalmente representan ventas a crédito, préstamos a terceros o cualquier otra transacción en la que la empresa espera recibir pagos en el futuro.

Estas cuentas también se clasifican en dos categorías que son: “A corto plazo”, que básicamente son aquellas que vencen en un periodo de hasta un año, y las “A largo plazo”, que superan el año. Sin embargo, al ser un activo corriente en el balance general de una empresa, se espera que se conviertan en efectivo en un tiempo relativamente corto.

¿Cuáles son los tipos de cuentas por cobrar?

Su clasificación se puede generar de acuerdo múltiples categorías, como por ejemplo:

El tipo de cliente: Si es comercial (Por ventas de bienes o servicios) o no comercial (Préstamos).

El tipo de pago: Por crédito o al contado.

El tipo de plazo: A corto o largo plazo.

¿Existen normativas contables para las cuentas por cobrar?

De acuerdo al contexto internacional, en Chile, las normativas contables siguen las Normas Internacionales de Información Financiera (NIIF). La Comisión del Mercado Financiero (CMF) establece reglas y requisitos para la presentación de estados financieros, que incluyen la contabilización de cuentas por cobrar, exclusivamente para aquellas entidades que cotizan en la bolsa de valores del país.

¿Cuál es el tratamiento tributario que corresponde?

En primer lugar, hay que precisar que las cuentas por cobrar se generan por ventas o prestaciones del servicio, los cuales tributan al momento de su generación. Por lo tanto, las cuentas por cobrar no van a tributar cuando esta se perciba porque el ingreso ya ha pagado impuesto a la renta en carácter de devengado. Las cuentas por cobrar se consideran activos que deben formar parte del Capital Propio Tributario (CPT) de la entidad. Lo anterior aplica para los contribuyentes del régimen general de tributación semi integrado, contenido en el artículo 14 letra A) de la Ley sobre Impuesto a la Renta (LIR).

Distinto es el caso de los contribuyentes de los regímenes ProPyme, ya sea general o transparente, contenidos en los artículos 14 letra D) número 3 y número 8 de la LIR, respectivamente, ya que sus ingresos tributan sobre base percibida, por lo tanto, las cuentas por cobrar van a tributar en el periodo en que éstas sean percibidas.

¿Cuál es el tratamiento tributario de las incobrabilidades?

Una cuenta por cobrar se puede castigar tributariamente por concepto de incobrabilidad cuando hayan transcurrido 365 días desde que la cuenta se hizo exigible, o bien, cuando se agotasen prudencialmente los medios de cobro. Lo anterior aplica siempre y cuando la cuenta por cobrar se hubiera contabilizado oportunamente por el contribuyente.

El artículo 31, inciso cuarto número 4 de la LIR, regula el tratamiento mencionado. Por su parte el Servicio de Impuestos Internos (SII) lo ha regulado administrativamente mediante las circulares 24 y 34 del 2008, y 53 del 2020.

¿Cómo se informan las cuentas por cobrar en los estados financieros?

Las cuentas por cobrar se informan en el balance general de una empresa como activos corrientes o no corrientes, según el plazo de vencimiento. También se pueden proporcionar detalles en las notas a los estados financieros.

De acuerdo a lo anterior, específicamente en el Balance General, las cuentas por cobrar se incluyen como parte de los activos de la empresa. Su presentación varía según si se espera recibir los pagos en un plazo de un año o menos (activos corrientes) o en un período superior a un año (activos no corrientes). Esta clasificación ayuda a los usuarios de los estados financieros a comprender cuándo se espera que la empresa reciba los pagos.

Además de su inclusión en el Balance General, las cuentas por cobrar se detallan en las notas a los estados financieros. Estas notas proporcionan información adicional y desglosada sobre las cuentas por cobrar. En este contexto, se suelen incluir detalles sobre el plazo de vencimiento de cada cuenta, la moneda en la que se expresan las deudas, los términos de pago acordados y cualquier información relevante que pueda afectar la realización de los activos. También es común que las empresas revelen información sobre la estimación de cuentas incobrables, lo que refleja una estimación de las deudas que podrían no ser recuperables.

¿Afecta la inflación a las cuentas por cobrar?

La inflación reduce el valor del dinero en el tiempo. Esto significa que una cuenta por cobrar que se vence en un año valdrá menos en términos reales que el día en que se generó.

Por ejemplo, si una empresa vende bienes a crédito por $100.000 y la inflación es del 10%, el valor real de la cuenta por cobrar en el momento del vencimiento será de $90.000.

Además de lo anteriormente mencionado, la inflación puede aumentar el riesgo de impago. Los clientes pueden tener dificultades para pagar sus deudas si sus ingresos no aumentan al mismo ritmo que la inflación, lo que se traduce en atrasos por no pago.

¿Sabes cuál es el valor tributario neto de la maquinaria que adquiriste hace tres años o qué régimen de depreciación corresponde aplicar? Una clasificación o un cálculo incorrecto puede afectar la renta líquida imponible, el control de las diferencias entre la base tributaria y la base financiera, y la presentación de los estados financieros.

Los activos fijos son la columna vertebral de cualquier empresa. Desde los terrenos hasta los computadores, estos bienes determinan su capacidad productiva y tienen efectos contables y tributarios relevantes. En Chile, su tratamiento no es uniforme: la vida útil fijada por el SII y las reglas de depreciación normal o acelerada se aplican en los casos previstos por la Ley sobre Impuesto a la Renta, mientras que las empresas acogidas al régimen Pro Pyme de la letra D) del artículo 14 de la LIR deprecian tributariamente sus activos físicos de manera instantánea e íntegra, cuando se cumplen los requisitos legales. En esta guía explicamos las diferencias y cómo gestionarlas correctamente.

¿Qué es un activo fijo?

En términos contables, un activo fijo corresponde normalmente a bienes de Propiedades, Planta y Equipo regulados por la NIC 16: recursos tangibles que la empresa mantiene para usarlos en la producción, prestación de servicios, administración o arrendamiento, y que espera utilizar durante más de un período. Para efectos tributarios chilenos, la Ley sobre Impuesto a la Renta se refiere a los «bienes físicos del activo inmovilizado».

Lo que los distingue es su destino permanente al giro y la ausencia de intención de negociarlos o revenderlos como parte de la actividad habitual. Los bienes físicos depreciables y con vida útil limitada pueden originar una deducción tributaria, pero la forma y oportunidad de esa rebaja depende del régimen tributario del contribuyente.

Características de los activos fijos

Uso prolongado: se utilizan por más de un período contable (más de un año).

No destinados a la venta: a diferencia del inventario, son herramientas del negocio.

Depreciables cuando tienen una vida útil limitada: la depreciación reconoce tributariamente el desgaste, agotamiento o destrucción por el uso. Los terrenos y otros bienes de duración indefinida no se deprecian.

Registrados como activos no corrientes en el balance.

Vida útil tributaria fijada por el SII: la tabla se aplica a los bienes físicos depreciables sometidos a las reglas de los artículos 31 N° 5 y 31 N° 5 bis de la LIR. Las empresas Pro Pyme tienen una regla especial de depreciación instantánea.

Tipos de activos fijos

Clasificación

Ejemplos y tratamiento

Tangibles / físicos

Terrenos, edificios, maquinaria, vehículos, computadores y mobiliario.

Activos no corrientes intangibles (categoría separada)

Patentes, marcas, licencias de software y otros derechos. No son bienes físicos del activo inmovilizado para los artículos 31 N° 5 y 33 bis de la LIR.

Depreciables

Bienes físicos del activo inmovilizado con vida útil limitada, según su naturaleza, uso y régimen tributario.

No depreciables

Terrenos y otros bienes de duración indefinida; no se deprecian por no estar sujetos a desgaste o agotamiento durante su uso.

Activos fijos tangibles

Son los bienes físicos. Los más comunes en empresas chilenas:

Terrenos: no se deprecian tributariamente, porque no están sujetos a desgaste, agotamiento o destrucción durante su uso.

Edificios y construcciones: oficinas, bodegas y galpones. La vida útil depende de la estructura y de la descripción específica contenida en la tabla del SII.

Maquinaria y equipos: para producir bienes o prestar servicios.

Vehículos: en la categoría genérica del SII, los camiones de uso general, las camionetas, los jeeps y los automóviles tienen una vida útil normal de 7 años y acelerada de 2 años, siempre que se cumplan los requisitos legales para aplicar esta última.

Sistemas computacionales, computadores, periféricos y similares: vida útil normal de 6 años y acelerada de 2 años.

Muebles y enseres: vida útil normal de 7 años y acelerada de 2 años. Los útiles de oficina, como fotocopiadoras y equipos similares, tienen una clasificación distinta en la tabla del SII.

Activos no corrientes intangibles: una categoría distinta

Las marcas, patentes, licencias de software y otros derechos no son bienes físicos del activo inmovilizado para efectos de la depreciación del artículo 31 N° 5 ni del crédito del artículo 33 bis de la LIR. Su tratamiento contable y tributario debe analizarse según la naturaleza del derecho y la norma específica aplicable; no corresponde afirmar, en términos generales, que todos se amortizan de la misma forma.

Depreciables vs. no depreciables

Por regla general, se deprecian los bienes físicos del activo inmovilizado cuya vida útil es limitada. No se deprecian los terrenos ni los bienes de duración indefinida. La tabla del SII expresa la vida útil en años; para controles mensuales puede convertirse a meses, pero la deducción tributaria debe determinarse conforme al artículo 31 de la LIR y al régimen tributario de la empresa.

Tabla de vida útil y depreciación — normativa SII

La tabla fue corregida conforme a la Resolución Exenta SII N° 43, de 26 de diciembre de 2002, vigente para bienes adquiridos o construidos desde el 1 de enero de 2003. Se trata de un extracto referencial; la clasificación definitiva depende de la naturaleza y uso del bien.

Grupo de activo fijo (SII)

Vida útil normal

Vida útil acelerada

Ejemplos

Edificios, casas y otras construcciones con muros de ladrillo u hormigón, cadenas, pilares y vigas de hormigón armado, con o sin losas

50 años

16 años

Oficinas, casas y construcciones que coincidan con esta descripción

Galpones de madera o estructura metálica

20 años

6 años

Galpones y estructuras equivalentes

Maquinarias y equipos en general

15 años

5 años

Máquinas y equipos de uso general

Camionetas y jeeps

7 años

2 años

Camionetas y jeeps

Camiones de uso general

7 años

2 años

Camiones de carga de uso general

Sistemas computacionales, computadores, periféricos y similares

6 años

2 años

Computadores, notebooks, servidores y periféricos

Muebles y enseres

7 años

2 años

Escritorios, sillas y mobiliario

Herramientas livianas

3 años

1 año

Herramientas manuales y livianas

Nota de alcance: esta tabla resume únicamente algunas categorías de «activos genéricos». Para construcciones, vehículos o equipos sujetos a una actividad específica debe revisarse la nómina completa del SII y la descripción que corresponda al uso efectivo del bien.

¿Qué es la depreciación acelerada del artículo 31 N° 5 de la LIR?

La depreciación acelerada permite asignar a los bienes físicos del activo inmovilizado adquiridos nuevos o internados una vida útil equivalente a un tercio de la vida útil normal fijada por el SII. No procede respecto de bienes cuya vida útil normal sea inferior a tres años. La diferencia entre la depreciación acelerada y la normal solo se deduce para determinar el Impuesto de Primera Categoría y debe controlarse tributariamente; para los efectos del artículo 14 se considera la depreciación normal.

¿Qué es la depreciación especial del artículo 31 N° 5 bis?

Los contribuyentes cuyo promedio anual de ingresos del giro, en los tres ejercicios anteriores, sea igual o inferior a 100.000 UF pueden depreciar bienes nuevos o usados considerando una vida útil equivalente a un décimo de la fijada por el SII, expresada en años y sin que el resultado sea inferior a un año. Esta regla es distinta de la depreciación acelerada general del artículo 31 N° 5.

¿Qué ocurre con las empresas Pro Pyme?

Las empresas acogidas al régimen Pro Pyme General o Pro Pyme Transparente de la letra D) del artículo 14 de la LIR deprecian tributariamente sus activos físicos del activo inmovilizado de manera instantánea e íntegra en el mismo ejercicio comercial en que sean adquiridos o fabricados. Como su base se determina, por regla general, según flujos, los activos deben encontrarse pagados. Estas Pymes están liberadas de aplicar la corrección monetaria del artículo 41. Por ello, la tabla de vida útil del SII no determina la deducción tributaria en este régimen, aunque sigue siendo relevante para la contabilidad financiera y el control de diferencias.

¿Qué es el Artículo 33 bis?

El artículo 33 bis establece un crédito contra el Impuesto de Primera Categoría por inversiones en determinados bienes físicos del activo inmovilizado. El crédito no reemplaza la depreciación: ambos beneficios pueden coexistir si se cumplen sus respectivos requisitos.

Tasa: 6% para contribuyentes con promedio de ventas anuales no superior a 25.000 UF. Para promedios superiores a 25.000 UF y hasta 100.000 UF, la tasa se determina proporcionalmente y no puede ser inferior a 4%. Los contribuyentes con ventas superiores a 100.000 UF no acceden al beneficio.

Base y límite: se calcula sobre el valor actualizado al término del ejercicio, antes de deducir la depreciación. El crédito se imputa al Impuesto de Primera Categoría del ejercicio, no es reembolsable y tiene un tope anual de 500 UTM del mes de cierre.

Bienes elegibles: bienes físicos del activo inmovilizado adquiridos nuevos, terminados de construir durante el ejercicio o tomados en arrendamiento con opción de compra. Las reparaciones y mantenciones no generan el crédito.

Exclusiones relevantes: activos que puedan usarse para fines habitacionales o de transporte, salvo camiones, camionetas de cabina simple y otros destinados exclusivamente al transporte de carga, además de determinados buses. Tampoco procede para empresas del Estado ni respecto de bienes entregados por una empresa en arrendamiento con opción de compra.

En el régimen Pro Pyme Transparente, el crédito puede imputarse a los impuestos finales de los propietarios, con el límite del impuesto que habría afectado a la base imponible de la empresa si hubiera estado gravada con Impuesto de Primera Categoría.

Fuentes normativas de la validación tributaria (vigentes al 20 de julio de 2026): artículos 14 letra D), 31 N° 5 y N° 5 bis, 33 bis y 41 N° 2 de la Ley sobre Impuesto a la Renta; Resolución Exenta SII N° 43 de 2002; Resolución Exenta SII N° 56 de 2021; Circular SII N° 62 de 2020; y artículo 8 letra m) de la Ley sobre Impuesto a las Ventas y Servicios.

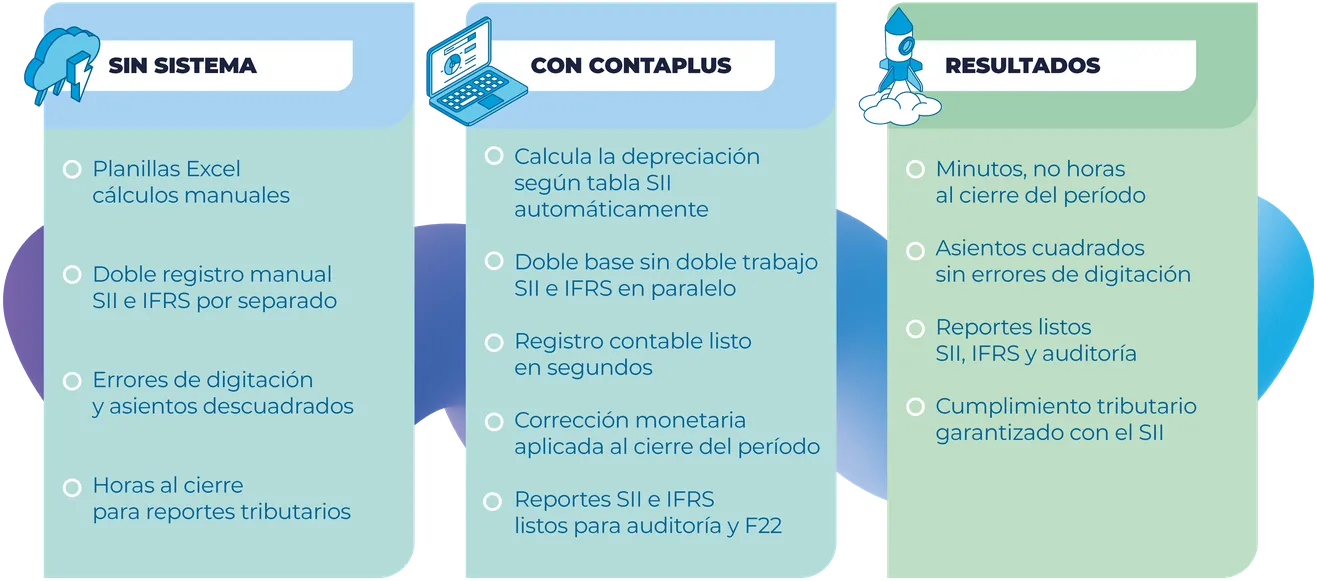

ContaPlus y la gestión de activos fijos: del caos al control

Gestionar los activos fijos manualmente es uno de los procesos contables más propensos a errores: exige identificar el régimen tributario de cada empresa, controlar la fecha de utilización, aplicar la depreciación normal, acelerada, especial o instantánea que corresponda, efectuar corrección monetaria solo cuando sea legalmente procedente y mantener, además, la base financiera bajo IFRS. Con ContaPlus, estas reglas se parametrizan y el contador concentra su trabajo en la revisión y el análisis.

Flujo de gestión de activos fijos: sin sistema vs. con ContaPlus.

Depreciación automática según la tabla del SII

ContaPlus calcula la depreciación según el tratamiento tributario aplicable a cada contribuyente: depreciación normal conforme a la tabla del SII, acelerada, vida útil especial del artículo 31 N° 5 bis o depreciación instantánea del régimen Pro Pyme. El cálculo respeta la fecha de utilización, el valor tributario y las condiciones legales de cada beneficio.

Doble base tributaria e IFRS, sin doble trabajo

La vida útil tributaria y la vida útil financiera bajo NIC 16 pueden ser distintas. En el régimen Pro Pyme, incluso, el activo físico puede quedar tributariamente depreciado de manera instantánea mientras continúa depreciándose para fines financieros. El módulo Activo fijo tributario e IFRS de ContaPlus permite mantener un control paralelo entre la normativa tributaria y la financiera (IFRS), controlando las diferencias sin alterar el registro financiero del bien.

Asientos contables sin intervención manual

Al cierre de cada período, la Centralización de Activo Fijo de ContaPlus genera el comprobante contable correspondiente. La corrección monetaria se incluye solo cuando el contribuyente está sujeto al artículo 41 de la LIR; las empresas Pro Pyme están liberadas de ese mecanismo. El contador revisa la parametrización y los resultados antes de centralizar.

Reportes para el SII, la auditoría y la gerencia

ContaPlus entrega los reportes que cada instancia necesita: detalle tributario para la declaración anual según el régimen aplicable, base financiera para auditoría y resumen de activos para la gerencia. Los reportes identifican por separado la depreciación normal, acelerada, especial e instantánea, y las diferencias entre bases.

¿Quieres controlar la depreciación normal, acelerada e instantánea de tus activos fijos sin planillas manuales y con la doble base tributaria e IFRS resuelta? Conoce ContaPlus y solicita una demostración.

:;¿Qué es un activo fijo?

Es un bien de Propiedades, Planta y Equipo regulado por la NIC 16: un recurso tangible que la empresa usa en la producción, prestación de servicios, administración o arrendamiento y que espera utilizar durante más de un período. Para efectos tributarios chilenos, la LIR los llama «bienes físicos del activo inmovilizado».

:;¿Cuáles son los tipos de activos fijos?

Se distinguen los tangibles (terrenos, edificios, maquinaria, vehículos, computadores y mobiliario) de los activos no corrientes intangibles (marcas, patentes, licencias de software y otros derechos), con tratamiento tributario distinto. Los bienes físicos con vida útil limitada son depreciables; los terrenos y bienes de duración indefinida no.

:;¿Qué activos fijos no se deprecian?

No se deprecian los terrenos ni los demás bienes de duración indefinida porque no están sujetos a desgaste, agotamiento o destrucción durante su uso.

:;¿Cuál es la vida útil de un vehículo según el SII?

Según la categoría genérica del SII, las camionetas, los jeeps y los camiones de uso general tienen una vida útil normal de 7 años y una acelerada de 2 años, si se cumplen los requisitos legales para aplicar la depreciación acelerada.

:;¿Qué es la depreciación acelerada?

Es el régimen del artículo 31 N° 5 de la LIR que asigna a los bienes físicos del activo inmovilizado adquiridos nuevos o internados una vida útil equivalente a un tercio de la normal fijada por el SII. No procede cuando la vida útil normal es inferior a tres años.

:;¿Cómo deprecian sus activos las empresas Pro Pyme?

Las empresas del régimen Pro Pyme General o Transparente (art. 14 letra D) de la LIR) deprecian sus activos físicos de manera instantánea e íntegra en el mismo ejercicio en que se adquieren o fabrican, si se cumplen los requisitos. Además, están liberadas de la corrección monetaria del artículo 41.

En términos simples, el Capital de Trabajo representa la capacidad de la empresa para cubrir sus compromisos financieros a corto plazo y asegurar la continuidad de sus operaciones. Es una medida importante para evaluar la salud financiera y la liquidez de una empresa, ya que permite conocer si cuenta con suficientes recursos para hacer frente a sus obligaciones inmediatas.

La gestión adecuada del Capital de Trabajo es esencial para el buen funcionamiento y la solidez financiera de una empresa. Una administración eficiente del flujo de efectivo, inventarios, cuentas por cobrar y cuentas por pagar es fundamental para mantener un Capital de Trabajo saludable y asegurar el éxito a corto plazo de la empresa.

¿Qué es la inversión en capital de trabajo?

La inversión en capital de trabajo se refiere al dinero invertido en los activos a corto plazo de una empresa que se utilizan para su funcionamiento diario. Estos activos incluyen cuentas por cobrar, inventario y efectivo disponible.

¿Por qué es importante el Capital de Trabajo para una empresa en Chile?

El Capital de Trabajo es de suma importancia para una empresa por varias razones, entre ellas:

Continuidad Operativa

Un adecuado nivel de Capital de Trabajo permite a la empresa mantener sus operaciones diarias sin interrupciones. Al contar con los recursos necesarios para cubrir gastos operativos, pagar a proveedores y mantener el flujo de producción, la empresa asegura su continuidad y estabilidad.

Cumplimiento de Obligaciones

El Capital de Trabajo es fundamental para cumplir con las obligaciones financieras a corto plazo, como el pago de salarios, proveedores y otras deudas. Si la empresa no dispone de suficientes recursos para cumplir con estos compromisos, podría enfrentar problemas de liquidez y deterioro en su reputación.

Flexibilidad Financiera

Un buen nivel de Capital de Trabajo otorga flexibilidad a la empresa para enfrentar situaciones inesperadas o cambios en el entorno económico. Puede ser utilizado para cubrir emergencias, oportunidades de crecimiento o inversiones estratégicas.

Crecimiento y Expansión

El Capital de Trabajo es un indicador clave para determinar la capacidad de una empresa para expandir sus operaciones y aprovechar oportunidades de crecimiento. Un exceso de deuda o una mala administración del Capital de Trabajo pueden limitar las posibilidades de crecimiento.

Evitar Financiamientos Costosos

Un déficit de Capital de Trabajo puede llevar a la empresa a recurrir a fuentes de financiamiento de corto plazo, como líneas de crédito o préstamos, que suelen tener tasas de interés más altas. Mantener un adecuado nivel de Capital de Trabajo evita costos financieros innecesarios.

Evaluación de la Salud Financiera

Los inversionistas, accionistas y acreedores evalúan el Capital de Trabajo como un indicador clave de la salud financiera de la empresa. Un Capital de Trabajo sólido genera confianza y atractivo para los potenciales inversionistas.

Estabilidad ante Ciclos Económicos

Durante periodos de desaceleración económica o crisis, una empresa con un adecuado Capital de Trabajo estará mejor preparada para enfrentar las dificultades y sortear los desafíos financieros.

¿Cómo se puede mejorar el Capital de Trabajo?

Existen diversas estrategias para mejorar el Capital de Trabajo, como:

Reducir los plazos de cobro a clientes para acelerar el ingreso de efectivo.

Negociar plazos de pago más largos con proveedores para ganar flexibilidad en el desembolso de recursos.

Optimizar los niveles de inventario para evitar excesos que inmovilicen recursos y minimizar faltantes.

Considerar la opción de financiamiento a corto plazo para cubrir brechas temporales de capital de trabajo

¿Qué riesgos implica una mala gestión del Capital de Trabajo?

La mala gestión puede conllevar diversos riesgos y consecuencias negativas para la empresa. Uno de los principales riesgos es, por ejemplo, la insolvencia financiera, dado que si la empresa no cuenta con suficiente Capital de Trabajo para hacer frente a sus obligaciones a corto plazo, podría enfrentar problemas de liquidez y ser incapaz de pagar a proveedores, cubrir gastos operativos o cumplir con deudas. Esto podría llevar a la insolvencia financiera y, en casos extremos, a la quiebra.

Otro riesgo es la falta de flexibilidad para adaptarse a cambios en el entorno económico o enfrentar situaciones inesperadas. La falta de recursos disponibles puede impedir aprovechar oportunidades de crecimiento o enfrentar desafíos financieros.

Por otro lado, si la empresa se ve forzada a recurrir a fuentes de financiamiento a corto plazo para cubrir sus necesidades de capital de trabajo, es probable que incurra en costos financieros más elevados, como intereses y comisiones por préstamos o líneas de crédito.

Finalmente, existen otros factores, como las dificultades operativas, la morosidad y pérdida de clientes, la falta de inversiones y crecimiento o la presión entre las relaciones laborales debido a los problemas de liquidez y dificultades financieras.

¿A qué es igual el capital de trabajo bruto?

El capital de trabajo bruto es igual a los activos corrientes de una empresa. Los activos corrientes son aquellos que se pueden convertir en efectivo dentro de un año o ciclo operativo y pueden incluir cuentas por cobrar, inventario y efectivo disponible. Este concepto se utiliza para evaluar la liquidez a corto plazo o la capacidad de una empresa para cubrir sus obligaciones financieras a corto plazo.

¿A qué afecta los niveles excesivos de capital de trabajo?

Niveles excesivos de capital de trabajo pueden indicar que una empresa no está utilizando sus recursos de manera eficiente. Por ejemplo, puede significar que la empresa tiene demasiado dinero en efectivo que no se está invirtiendo, o demasiado inventario que no se está vendiendo, ambos son recursos que podrían usarse de manera más productiva.

Este exceso también podría implicar un menor retorno de la inversión para los accionistas, ya que los activos corrientes (como efectivo o inventario) suelen generar menos retorno que las inversiones a largo plazo. Adicionalmente, un exceso de cuentas por cobrar podría indicar problemas en la recolección de pagos de los clientes.

Por tanto, aunque un capital de trabajo positivo es esencial para la operación y solvencia de una empresa, niveles excesivamente altos pueden sugerir ineficiencia en la gestión de los recursos de la empresa.

¿Cómo se calcula la necesidad de capital de trabajo?

El cálculo de la necesidad de capital de trabajo es una herramienta financiera importante que permite a las empresas evaluar cuántos recursos financieros adicionales necesitan para cubrir sus operaciones diarias y mantener una operación fluida. La necesidad de capital de trabajo se refiere a la diferencia entre los activos corrientes y los pasivos corrientes de una empresa. Los activos corrientes son aquellos que se pueden convertir en efectivo o consumir en el corto plazo, mientras que los pasivos corrientes son deudas u obligaciones que deben pagarse en el corto plazo.

El cálculo básico para determinar la necesidad de capital de trabajo es el siguiente:

Necesidad de Capital de Trabajo = Activos Corrientes – Pasivos Corrientes

Para realizar este cálculo, es necesario identificar los componentes de los activos corrientes y los pasivos corrientes. Algunos ejemplos de estos elementos son:

Activos Corrientes:

Cuentas por cobrar: Monto que se espera recibir de los clientes por ventas a crédito.

Inventarios: Valor de los bienes y productos que la empresa tiene en existencia para su venta.

Efectivo: Dinero en efectivo y equivalentes de efectivo disponibles.

Pasivos Corrientes:

Cuentas por pagar: Monto adeudado a los proveedores y acreedores por compras a crédito.

Obligaciones financieras a corto plazo: Préstamos o deudas que deben pagarse en el corto plazo.

Impuestos por pagar: Monto adeudado a las autoridades fiscales.

Una vez que se han identificado los activos y pasivos corrientes, simplemente se resta el total de los pasivos corrientes del total de los activos corrientes para obtener la necesidad de capital de trabajo.

Es esencial que la necesidad de capital de trabajo sea positiva, lo que indica que la empresa tiene suficientes activos corrientes para cubrir sus obligaciones a corto plazo. Una necesidad de capital de trabajo negativa podría significar que la empresa está teniendo dificultades para cubrir sus deudas a corto plazo y puede enfrentar problemas de liquidez.

El análisis y monitoreo constante de la necesidad de capital de trabajo son fundamentales para mantener una gestión financiera sólida y asegurar que la empresa pueda cumplir con sus compromisos financieros sin problemas.