La boleta de honorarios electrónica es el documento que utilizan las personas naturales y las sociedades de profesionales clasificadas en la segunda categoría para respaldar remuneraciones por servicios comprendidos principalmente en el artículo 42 N° 2 de la Ley sobre Impuesto a la Renta. En esta guía explicamos quiénes deben emitirla, cuándo corresponde hacerlo, cómo se emite en el portal del SII, cómo calcular los montos bruto y líquido, cuál es la retención vigente durante 2026, quién debe enterarla mediante el Formulario 29, cómo se relaciona con las cotizaciones previsionales y cuál es el procedimiento de anulación.

¿Qué es una boleta de honorarios?

Una boleta de honorarios electrónica es el documento tributario que respalda las remuneraciones obtenidas por contribuyentes de segunda categoría por servicios comprendidos en el artículo 42 N° 2 y, cuando corresponde, en el artículo 48 de la Ley sobre Impuesto a la Renta. No es una factura: posee un régimen propio de emisión y de retención, y normalmente documenta rentas que no incorporan IVA cuando son obtenidas por personas naturales o por sociedades de profesionales clasificadas en segunda categoría.

Calculadora: ¿cómo calcular una boleta de honorarios?

Usa la calculadora para saber, según el año de emisión, cuánto recibirás líquido o cuánto debes indicar en la boleta. Más abajo explicamos la fórmula paso a paso.

Calculadora de boleta de honorarios

El cálculo de una boleta de honorarios se hace en dos sentidos, según lo que necesites saber:

De líquido a bruto

Si sabes cuánto quieres recibir líquido y necesitas saber el monto bruto a indicar en la boleta:

Monto bruto = Monto líquido ÷ (1 − tasa de retención)

De bruto a líquido

Si ya tienes el monto bruto y quieres saber cuánto recibirás líquido:

Monto líquido = Monto bruto × (1 − tasa de retención) · Retención = Monto bruto × tasa

Ejemplo con la tasa vigente en 2026 (15,25%)

Para las boletas emitidas entre el 1 de enero y el 31 de diciembre de 2026, la tasa vigente es 15,25%. Esta tasa corresponde al año calendario de emisión; no debe denominarse «tasa del Año Tributario 2026», porque dicho año tributario declara rentas obtenidas durante 2025.

- Si el monto bruto es $1.000.000, la retención es $152.500 y el monto líquido es $847.500.

- Si se desea recibir $1.000.000 líquidos, el monto bruto es $1.000.000 ÷ 0,8475 = $1.179.941 y la retención es $179.941, considerando el redondeo al peso que efectúe el sistema del SII.

¿Quiénes están obligados a emitir boletas de honorarios?

Deben emitir boletas de honorarios quienes cuenten con inicio de actividades de segunda categoría y obtengan rentas por el ejercicio independiente de profesiones, ocupaciones lucrativas u otras actividades comprendidas en el artículo 42 N° 2 de la LIR. También pueden emitirlas las sociedades de profesionales que permanezcan clasificadas en segunda categoría. En cambio, una sociedad de profesionales que haya optado por tributar conforme a las normas de primera categoría no puede continuar emitiendo boletas de honorarios y debe utilizar facturas o boletas no afectas o exentas de IVA, según corresponda. Asimismo, el sistema contempla las remuneraciones del artículo 48 de la LIR en los casos legalmente aplicables.

¿Cuándo se debe emitir una boleta de honorarios?

La boleta debe emitirse al momento de la prestación de servicios o del pago de este, lo que ocurra primero.

¿Cómo se emite una boleta de honorarios paso a paso?

La emisión se realiza en el portal del Servicio de Impuestos Internos, en la sección de boletas de honorarios electrónicas:

- Ingresar a sii.cl → Servicios online → Boletas de honorarios electrónicas → Emisor de boleta de honorarios → Emitir boleta de honorarios electrónica. Autenticarse con RUT y Clave Tributaria, ClaveÚnica o certificado digital.

- Seleccionar la opción de emisión «Por contribuyente» —o la alternativa correspondiente si actúa un usuario autorizado—.

- Elegir una de las dos modalidades: (1) el receptor actuará reteniendo el porcentaje vigente, cuando legalmente sea agente retenedor; o (2) el emisor se encargará del PPM, cuando el receptor no deba retener.

- Seleccionar la dirección del emisor e ingresar los datos obligatorios: fecha, RUT, dirección y comuna del destinatario cuando corresponda, detalle de la prestación y valores de los servicios.

- Revisar el borrador y confirmar que la modalidad de retención coincide con la calidad jurídica del receptor y con la obligación establecida en el artículo 74 N° 2 de la LIR.

- Confirmar la emisión. Luego, visualizar o descargar la boleta y, si se desea, enviarla por correo electrónico al receptor.

¿Cuánto es la retención en 2026 y quién debe declararla?

La tasa de retención y de PPM aplicable a las boletas de honorarios emitidas durante el año calendario 2026 es 15,25%. El porcentaje se aplica sobre el monto bruto de los honorarios y aumenta a 16% desde el 1 de enero de 2027, conforme al calendario gradual de la Ley N° 21.133.

| Año | Tasa de retención (calendario Ley 21.133) |

|---|---|

| 2023 | 13% |

| 2024 | 13,75% |

| 2025 | 14,5% |

| 2026 | 15,25% — vigente desde el 1 de enero de 2026 |

| 2027 | 16% |

| 2028 | 17% |

¿Quién retiene?

Deben practicar la retención las instituciones fiscales, semifiscales de administración autónoma, municipalidades, personas jurídicas en general y las personas que obtengan rentas de primera categoría obligadas a llevar contabilidad, cuando paguen remuneraciones comprendidas en los artículos 42 N° 2 o 48 de la LIR. En esos casos, el receptor retiene y entera el 15,25% durante 2026. Si el receptor no tiene la calidad de agente retenedor, el emisor recibe el monto bruto y debe declarar y pagar un PPM de 15,25% mediante el Formulario 29.

Plazo del Formulario 29

La regla general vence el día 12 del mes siguiente al período tributario. El vencimiento se extiende al día 20 cuando la declaración y el pago se realizan por Internet y el contribuyente cumple los requisitos establecidos por el SII —entre ellos, emisores de boletas de honorarios electrónicas y determinados contribuyentes electrónicos de primera categoría—. Las declaraciones por Internet sin pago pueden presentarse hasta el día 28. Por ello, no corresponde afirmar que todas las retenciones vencen siempre el día 20; debe revisarse el calendario mensual del SII.

¿Por qué es importante emitir boletas de honorarios?

La retención o el PPM de una boleta de honorarios es un pago provisional de impuesto; no constituye por sí mismo una cotización previsional mensual. Su relación con la seguridad social se produce en la Operación Renta: el SII determina las cotizaciones obligatorias sobre los honorarios del año anterior y utiliza las retenciones y PPM disponibles para financiarlas.

Cómo opera en la Operación Renta: el SII calcula la base imponible y las cotizaciones correspondientes; luego informa a la Tesorería General de la República para que transfiera los fondos a las instituciones previsionales. Solo el remanente que exista después de impuestos, cotizaciones y otras obligaciones puede quedar disponible para devolución.

Cotizaciones obligatorias: Seguro de Invalidez y Sobrevivencia (SIS), seguro contra accidentes del trabajo y enfermedades profesionales de la Ley N° 16.744, Seguro SANNA, cotización de salud y ahorro para pensiones —incluida la comisión de la AFP—.

Base imponible y tope: la base anual general corresponde al 80% de los honorarios brutos actualizados, sujeta al límite máximo imponible anual y considerando las remuneraciones por las cuales la persona ya cotizó como trabajadora dependiente. Existen excepciones por edad, condición de pensionado, afiliación a determinados sistemas previsionales, bajo nivel de honorarios o por haber alcanzado el tope como dependiente.

Cobertura total y parcial: en la Operación Renta 2026, la cobertura parcial calcula salud y pensiones sobre el 80% de la renta imponible —equivalente al 64% de los honorarios brutos—, mientras los demás seguros se calculan sobre la base normal. La gradualidad aumenta a 90% en el Año Tributario 2027 y llega a 100% en el Año Tributario 2028. La cobertura total calcula salud y pensiones sobre el 100% de la renta imponible anual.

Distinción temporal importante: la Operación Renta 2026 determina cotizaciones sobre honorarios obtenidos durante 2025, cuyas boletas estuvieron sujetas a una tasa de 14,5%. Las boletas emitidas durante 2026 están sujetas a 15,25% y se considerarán en la Operación Renta 2027.

→ Más sobre trabajadores a honorarios: trabajadores a honorarios.

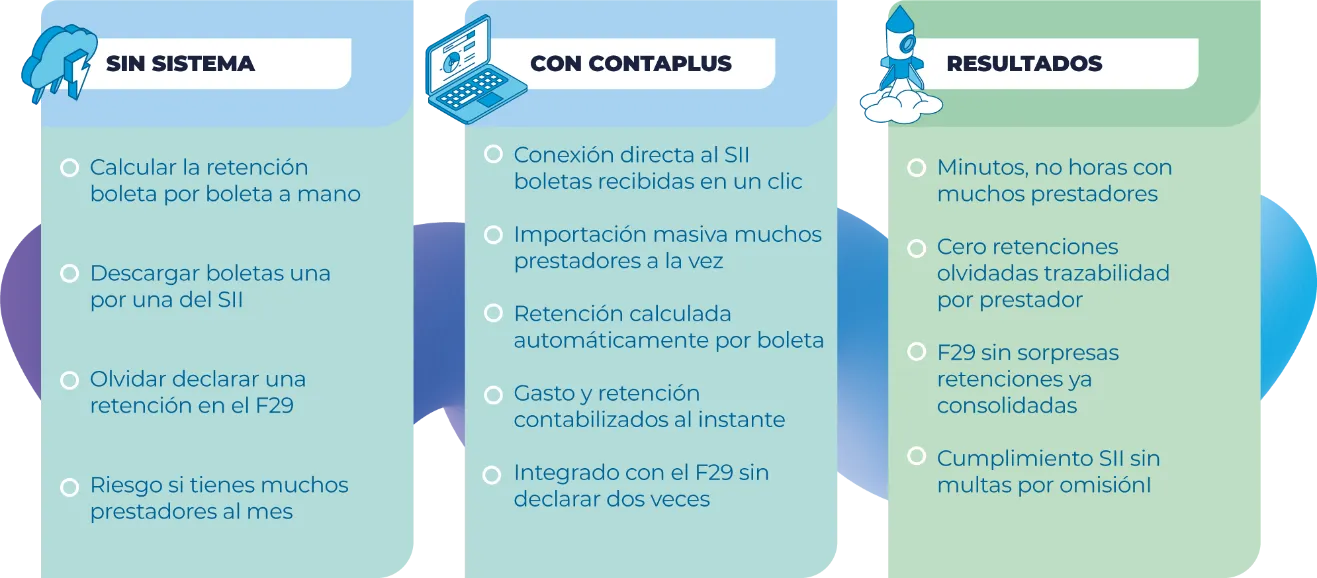

Cómo ContaPlus gestiona las boletas de honorarios que tu empresa recibe

Hasta aquí explicamos cómo emitir y calcular una boleta como trabajador independiente. Pero si tu empresa recibe boletas de varios prestadores, el desafío es distinto: debe identificar si la retención corresponde al receptor o si el PPM fue asumido por el emisor, registrar correctamente el gasto y declarar en el Formulario 29 únicamente las retenciones que legalmente practicó. ContaPlus apoya este proceso mediante su grupo de funciones Honorarios.

ContaPlus identifica la modalidad informada en la boleta. Solo cuando el documento señala que el receptor actúa como agente retenedor corresponde calcular y reconocer la retención —15,25% durante 2026— y la obligación de enterarla en el Formulario 29. Si la boleta indica que el emisor se encarga del PPM, la empresa receptora no debe registrar una retención por pagar.

Registro de Gastos por Honorarios

Al registrar una boleta recibida, el sistema considera el tipo de documento, número, RUT del prestador, monto bruto y modalidad de retención consignada en la propia boleta. Cuando la retención corresponde al receptor, se separan el monto retenido y el monto líquido pagado al prestador. Cuando el emisor asumió el PPM, el receptor contabiliza el gasto y el total adeudado o pagado, sin generar una retención fiscal propia.

Importación por Honorarios

Si tu empresa recibe muchas boletas al mes, ContaPlus permite importarlas de forma masiva conectándose directamente al SII para descargar las boletas del período seleccionado, sin tener que registrar cada una manualmente. También admite tareas de carga programadas.

Integrado con el cierre mensual de impuestos

Solo las retenciones efectivamente practicadas por la empresa receptora deben consolidarse e informarse en su Formulario 29. Los PPM asumidos por el profesional emisor no forman parte del F29 de la empresa receptora.

Nota tributaria para la empresa receptora: la boleta y el cumplimiento de la retención constituyen antecedentes de respaldo, pero no aseguran por sí solos la deducción del gasto. Este debe cumplir los requisitos generales del artículo 31 de la LIR, estar vinculado al giro o interés de la empresa, encontrarse acreditado y registrarse en el período tributario que corresponda.

¿Tu empresa recibe boletas de honorarios de varios prestadores? ContaPlus registra cada boleta, identifica cuándo la retención corresponde al receptor, calcula el monto aplicable y lo integra con tu Formulario 29 — sin cálculos manuales ni omisiones. Conoce ContaPlus y solicita una demostración.

¿Cómo anular una boleta de honorarios?

La anulación se solicita en sii.cl → Servicios online → Boletas de honorarios electrónicas → Emisor de boleta de honorarios → Anulación y observación de boletas emitidas → Anular boletas emitidas. No se modifica una boleta con error: se anula y se emite una nueva correctamente.

- Hasta el día 10 del mes siguiente a la fecha de la boleta, la anulación queda registrada inmediatamente, sin necesidad de confirmación del receptor.

- Entre el día 11 del mes siguiente y el 1 de marzo del año siguiente a la fecha de la boleta, el emisor puede solicitar la anulación, pero esta queda sujeta a la confirmación del receptor. Mientras la solicitud esté pendiente, la boleta permanece vigente con solicitud de anulación pendiente y deben declararse y pagarse la retención o el PPM del período correspondiente.

- Si el receptor rechaza la solicitud o no la confirma dentro del plazo, la boleta continúa vigente. Una vez que la anulación se hace efectiva, deben rectificarse los Formularios 29 y demás declaraciones que hayan incorporado la retención o el PPM, cuando corresponda.

- Después del 1 de marzo del año siguiente, la anulación se tramita mediante una petición administrativa en el sitio del SII, adjuntando el Formulario 2117 y los antecedentes que justifiquen la solicitud. La guía del SII también señala que, si no se cumplen las restricciones del procedimiento en línea —incluido el límite informado para el monto total de honorarios—, debe utilizarse la petición administrativa.

Fundamento legal

- Artículo 42 N° 2 de la LIR: rentas provenientes del ejercicio de profesiones liberales, ocupaciones lucrativas y actividades independientes comprendidas en la segunda categoría; artículo 48 para remuneraciones de directores y consejeros, cuando corresponda.

- Artículo 74 N° 2 de la LIR: sujetos obligados a retener sobre remuneraciones de los artículos 42 N° 2 y 48.

- Artículos 84 letra b) y 78 de la LIR: PPM del emisor cuando no existe agente retenedor y regla general de declaración y entero mensual de las retenciones.

- Ley N° 21.133, especialmente su artículo quinto transitorio: aumento gradual de la retención y del PPM hasta alcanzar 17% en 2028, además del régimen de cotizaciones de trabajadores independientes.

- Resoluciones Exentas SII N° 1.414 de 1978, N° 83 de 2004 y N° 16 de 2010: emisión, uso y anulación de boletas de honorarios; Resolución Exenta SII N° 19 de 2020: obligaciones electrónicas asociadas.

- Formulario 29: declaración y pago de las retenciones o PPM; D.L. N° 3.500 de 1980, Ley N° 16.744 y Ley N° 21.063: pensiones, accidentes del trabajo y Seguro SANNA.

0 comentarios